As reais implicações da criação de dinheiro em vez de em espécie

As reais implicações da criação de dinheiro em vez de em espécie

Estas reuniões resultaram na adopção universal de uma metodologia de criação de dinheiro por parte desses emitentes, em vez de transferências “em espécie”, como é típico para outros ETFs. Muito se tem falado sobre esta mudança, do absurdo ao grave. O impacto geral do TLDR, no entanto, sA SEC tem estado ocupada, reunindo-se com todos os potenciais emissores de ETFs Bitcoin à vista com aplicações ativas em dezembro.erá mínimo para os investidores, relativamente significativo para os emissores e terá um reflexo negativo na SEC em geral.

Para contextualizar, é importante descrever a estrutura básica dos Exchange Traded Funds. Todos os emitentes de ETF envolvem-se com um grupo de Participantes Autorizados (APs) que têm a capacidade de trocar um montante predefinido dos ativos do fundo (ações, obrigações, mercadorias, etc.) ou um montante definido de dinheiro ou uma combinação de ambos, por um quantidade fixa de ações do ETF por uma taxa predeterminada. Neste caso, se a criação “em espécie” fosse permitida, uma unidade de criação bastante típica teria sido 100 Bitcoin em troca de 100.000 ações de ETF. Com a criação de dinheiro, no entanto, o Emitente será obrigado a publicar o montante em dinheiro, em tempo real à medida que o preço do Bitcoin muda, para adquirir, neste exemplo, 100 Bitcoin. (Eles também devem publicar o valor em dinheiro pelo qual 100.000 cotas de ETF podem ser resgatadas em tempo real.) Posteriormente, o emissor é responsável por comprar esses 100 Bitcoins para que o fundo esteja em conformidade com seus acordos ou vender os 100 Bitcoins no caso de uma redenção.

Este mecanismo vale para todos os Exchange Traded Funds e, como pode ser visto, significa que as alegações de que a criação de dinheiro significa que o fundo não será garantido 100% pela participação em Bitcoin estão erradas. Pode haver um atraso muito curto, após a criação, quando o Emitente ainda não comprou o Bitcoin que precisa adquirir, mas quanto maior for esse atraso, maior será o risco que o Emitente correrá. Se necessitarem de pagar mais do que o preço cotado, o Fundo terá um saldo de caixa negativo, o que reduziria o Valor Patrimonial Líquido do fundo. Isto terá, naturalmente, impacto no seu desempenho, o que, considerando quantos emitentes estão a competir, provavelmente prejudicaria a capacidade dos emitentes de aumentarem os activos. Se, por outro lado, o emissor conseguir comprar o Bitcoin por menos do que o dinheiro depositado pelos APs, então o fundo teria um saldo de caixa positivo, o que poderia melhorar o desempenho do fundo.

As reais implicações da criação de dinheiro em vez de em espécie

Pode-se supor, portanto, que os emissores terão um incentivo para cotar o preço à vista bem acima do preço real de negociação do Bitcoin (e o preço de resgate mais baixo pelo mesmo motivo). O problema com isso é que quanto maior for o spread entre os montantes em dinheiro de criação e resgate, maior será o spread que os APs provavelmente cotariam no mercado para comprar e vender as próprias ações do ETF. A maioria dos ETFs são negociados com spreads muito reduzidos, mas este mecanismo pode muito bem significar que algumas das emissões de ETF Bitcoin têm spreads mais amplos do que outros e spreads globais mais amplos do que poderiam ter tido com a criação “em espécie”.

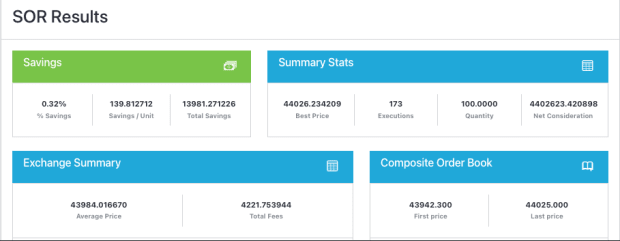

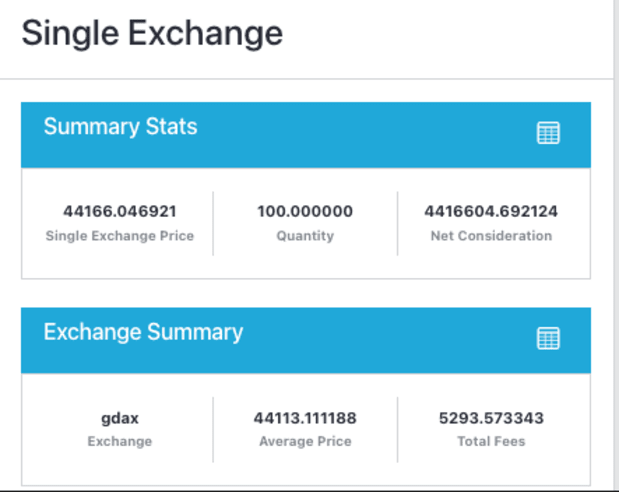

Assim, os emitentes têm de equilibrar o objectivo de cotar um spread apertado entre os montantes de criação e de resgate em numerário com a sua capacidade de negociar a valores iguais ou superiores aos valores cotados. Isto requer, no entanto, acesso a tecnologia sofisticada para ser alcançado. Como exemplo de por que isso é verdade, considere a diferença entre cotar 100 Bitcoins com base apenas na liquidez da Coinbase, em comparação com uma estratégia que usa 4 bolsas regulamentadas nos EUA (Coinbase, Kraken, Bitstamp e Paxos). Este exemplo usou a Calculadora de Custos CoinRoutes (disponível pela API), que mostra o custo de negociação de uma única exchange ou de qualquer grupo personalizado de exchanges com base nos dados completos do livro de pedidos mantidos na memória.

Neste exemplo, vemos que o preço total de compra apenas na Coinbase teria sido de US$ 4.380.683,51, mas o preço de compra nessas 4 exchanges teria sido de US$ 4.373.568,58, o que é US$ 7.114,93 mais caro. Isso equivale a 0,16% a mais de despesa para comprar as mesmas 100.000 ações neste exemplo. Este exemplo também mostra o obstáculo tecnológico enfrentado pelos emitentes, uma vez que o cálculo exigia a passagem de 206 combinações individuais de mercado/nível de preços. A maioria dos sistemas financeiros tradicionais não precisa olhar além de alguns níveis de preços, pois a fragmentação do Bitcoin é muito maior.

Vale a pena notar que é improvável que os principais emitentes optem por negociar numa única bolsa, mas é provável que alguns o façam ou optem por negociar no mercado de balcão com criadores de mercado que lhes cobrarão um spread adicional. Alguns optarão por utilizar fornecedores de negociação algorítmica, como a CoinRoutes ou os nossos concorrentes, que são capazes de negociar a um preço inferior ao spread cotado, em média. Seja qual for a sua escolha, não esperamos que todos os emitentes façam a mesma coisa, o que significa que haverá variações potencialmente significativas nos preços e custos entre emitentes.

Aqueles com acesso a tecnologia de negociação superior poderão oferecer spreads mais reduzidos e desempenho superior.

Então, considerando toda essa dificuldade que será suportada pelos emissores, por que a SEC efetivamente forçou o uso da Criação/Resgate de Caixa. A resposta, infelizmente, é simples: os APs, em regra, são corretoras regulamentadas pela SEC e por uma SRO como a FINRA. Até agora, no entanto, a SEC não aprovou corretoras regulamentadas para negociar Bitcoin à vista diretamente, o que eles teriam que fazer se o processo fosse “em espécie”. Este raciocínio é uma explicação muito mais simples do que várias teorias da conspiração que ouvi, que não merecem ser repetidas.

Concluindo, os ETFs à vista serão um grande avanço para a indústria de Bitcoin, mas o diabo está nos detalhes. Os investidores devem pesquisar os mecanismos que cada emissor escolhe para cotar e negociar no processo de criação e resgate, a fim de prever quais poderão ter melhor desempenho. Existem outras preocupações, incluindo processos e taxas de custódia, mas ignorar a forma como planeiam negociar pode ser uma decisão dispendiosa.

Post Comment